Rédigé par : L'équipe de rédaction

Publié le :

Modifié le :

Rédigé par : L'équipe de rédaction

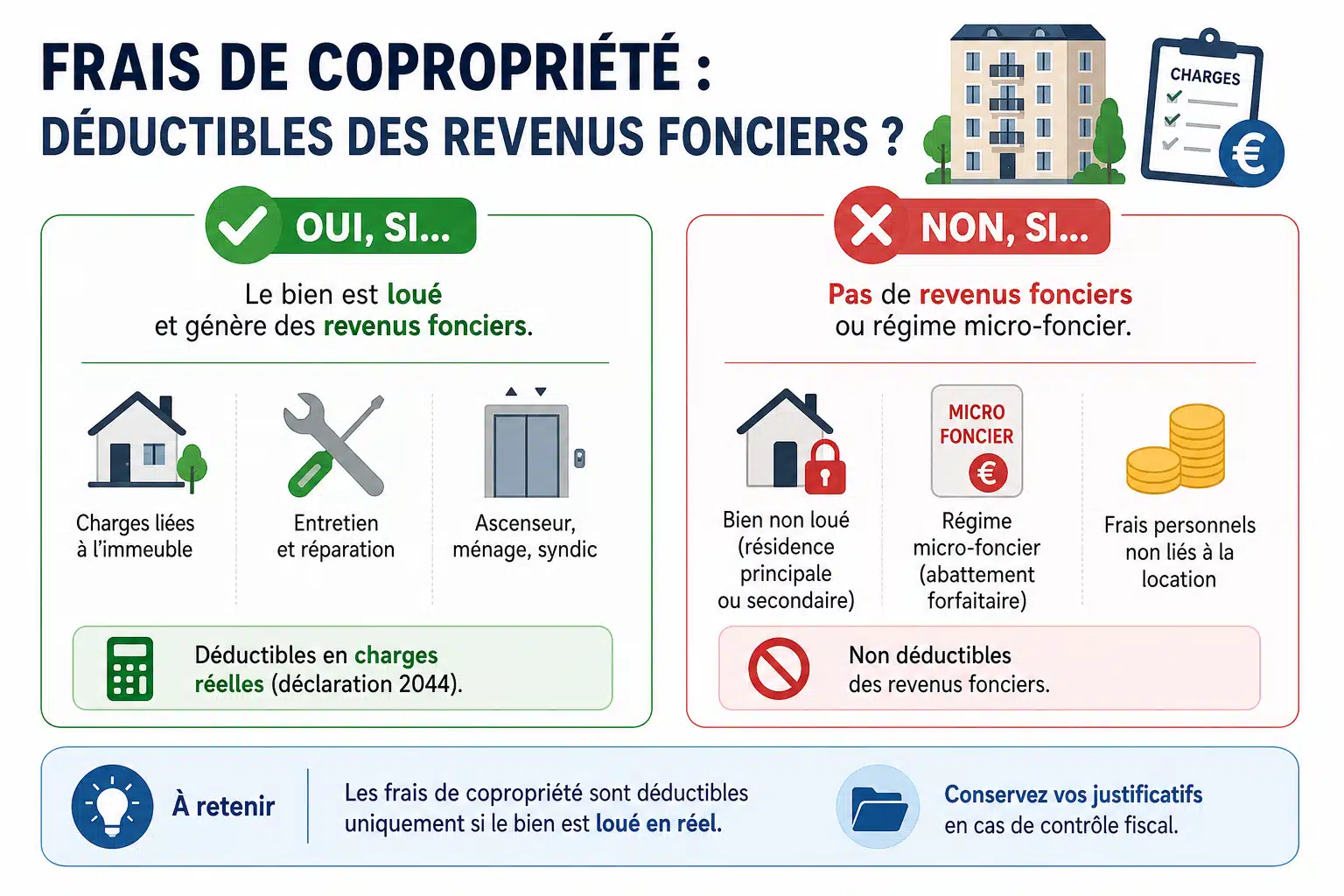

La gestion d’un bien immobilier en copropriété génère de nombreuses charges qui peuvent peser lourd dans le budget d’un propriétaire bailleur. Les charges de copropriété sont déductibles des revenus fonciers, qu’il s’agisse de charges courantes ou de travaux, sous réserve que le bien soit mis en location et que ces dépenses soient effectivement payées. Toutefois, toutes les charges ne sont pas déductibles dans les mêmes conditions et certaines règles fiscales spécifiques s’appliquent. Cet article vous détaille précisément quelles charges peuvent être déduites et selon quelles modalités.

Dans le cadre du régime réel d’imposition des revenus fonciers, l’administration fiscale autorise la déduction de l’ensemble des charges nécessaires à l’acquisition ou la conservation du revenu. Les charges de copropriété entrent pleinement dans cette catégorie dès lors que le bien immobilier est effectivement loué ou destiné à la location.

Pour être déductibles, ces charges doivent respecter trois conditions essentielles : elles doivent être payées au cours de l’année d’imposition concernée, être justifiées par des documents probants (appels de fonds, relevés de charges, factures), et correspondre à des dépenses réellement exposées pour le bien mis en location.

Il est important de rappeler que la déduction des charges de copropriété n’est possible que dans le cadre du régime réel d’imposition. Le régime micro-foncier, qui s’applique automatiquement lorsque les revenus fonciers bruts annuels n’excèdent pas 15 000 euros, prévoit un abattement forfaitaire de 30% censé couvrir l’ensemble des charges. Dans ce cas, aucune déduction supplémentaire n’est admise.

Le contribuable peut toutefois opter pour le régime réel même si ses revenus sont inférieurs à ce seuil, notamment lorsque ses charges réelles dépassent 30% de ses revenus fonciers bruts. Cette option, irrévocable pendant trois ans, permet alors de déduire l’intégralité des charges réelles, y compris les frais de copropriété.

L’ensemble des charges de copropriété se divise en plusieurs catégories, dont la déductibilité varie selon leur nature et leur affectation.

Les charges courantes de copropriété constituent la majeure partie des dépenses déductibles. Elles comprennent toutes les dépenses nécessaires au fonctionnement et à l’entretien de l’immeuble.

Ces charges sont déductibles l’année de leur paiement effectif, et non pas l’année de l’appel de fonds. C’est le principe de la comptabilité de caisse qui s’applique en matière de revenus fonciers.

Les travaux votés en assemblée générale de copropriété peuvent également être déduits des revenus fonciers, mais leur traitement fiscal dépend de leur nature. On distingue trois catégories de travaux selon la doctrine fiscale.

| Type de travaux | Déductibilité | Exemples |

| Travaux d’entretien et de réparation | Déductibles en totalité | Ravalement, réfection de toiture, remplacement chaudière |

| Travaux d’amélioration | Déductibles en totalité | Installation ascenseur, mise aux normes, isolation |

| Travaux de construction, reconstruction ou agrandissement | Non déductibles | Surélévation, création surface habitable, extension |

Les travaux d’entretien et de réparation visent à maintenir ou remettre un immeuble en bon état sans en modifier la structure ou l’agencement. Les travaux d’amélioration apportent un équipement ou un élément de confort nouveau sans modifier la structure de l’immeuble.

Le traitement fiscal des provisions pour charges mérite une attention particulière. Les provisions versées au syndic au cours de l’année sont déductibles l’année de leur paiement, même si elles concernent des charges qui seront consommées l’année suivante.

Lors de l’approbation des comptes en assemblée générale, une régularisation intervient : si les charges réelles sont inférieures aux provisions versées, le trop-versé doit être réintégré dans les revenus fonciers de l’année de la régularisation. À l’inverse, si les charges réelles sont supérieures, le complément versé est déductible l’année de son paiement.

Certaines dépenses liées à la copropriété ne peuvent pas être déduites des revenus fonciers, même dans le cadre du régime réel.

Comme mentionné précédemment, les travaux de construction, reconstruction ou agrandissement ne sont jamais déductibles des revenus fonciers. Ces dépenses constituent en réalité un investissement qui augmente la valeur patrimoniale du bien et doit être amorti dans le temps.

Ces travaux peuvent toutefois être pris en compte lors du calcul de la plus-value immobilière en cas de revente, car ils viennent majorer le prix d’acquisition du bien.

Concernant les charges récupérables, le propriétaire ne peut évidemment pas les déduire de ses revenus fonciers puisqu’elles doivent être remboursées par le locataire. Il s’agit notamment des charges d’entretien courant des espaces verts, de l’entretien de l’ascenseur ou encore de la consommation d’eau.

La déclaration des charges de copropriété s’effectue sur le formulaire 2044 ou 2044 spéciale, qui accompagne la déclaration de revenus annuelle. Une rigueur particulière est nécessaire pour éviter tout redressement fiscal.

L’administration fiscale peut contrôler la réalité des charges déduites jusqu’à trois ans après la déclaration. Il est donc impératif de conserver tous les justificatifs pendant cette période minimale : appels de fonds du syndic, relevés de charges annuels, procès-verbaux d’assemblée générale, factures de travaux, preuves de paiement.

La déduction des charges réelles nécessite une comptabilité rigoureuse et la conservation de tous les justificatifs de paiement pendant au moins trois ans.

Le principe de déduction s’applique selon la règle des décaissements effectifs. Une charge est déductible l’année où elle a été effectivement payée, quelle que soit l’année à laquelle elle se rapporte. Cette règle peut parfois créer des décalages entre l’année de réalisation de la dépense et l’année de sa déduction fiscale.

Par exemple, des travaux votés et réalisés en 2023 mais payés en 2024 ne seront déductibles que sur la déclaration de revenus 2024, déposée au printemps 2025.

La déduction des charges de copropriété peut faire l’objet d’une optimisation fiscale légale pour maximiser l’impact sur la réduction de l’impôt.

En cas de gros travaux votés sur plusieurs années, le propriétaire peut parfois choisir de régler en une fois l’ensemble des appels de fonds pour bénéficier d’une déduction importante une année donnée. Cette stratégie peut être pertinente pour compenser des revenus fonciers particulièrement élevés sur un exercice.

L’option pour le régime réel mérite également d’être étudiée attentivement. Un propriétaire dont les charges représentent plus de 30% des revenus locatifs a tout intérêt à renoncer au micro-foncier. Le calcul doit prendre en compte non seulement les charges de copropriété, mais aussi l’ensemble des autres charges déductibles : intérêts d’emprunt, taxe foncière, frais de gestion, assurances.

Selon les pratiques courantes en gestion patrimoniale, un propriétaire bailleur devrait systématiquement comparer le montant de ses charges réelles au forfait de 30% du micro-foncier avant de faire son choix de régime fiscal.

La déduction des charges de copropriété constitue un levier fiscal significatif pour réduire l’imposition des revenus fonciers. La maîtrise des règles applicables permet d’optimiser légalement sa fiscalité immobilière tout en respectant le cadre légal.

Pour tirer le meilleur parti de cette déduction, il convient de tenir une comptabilité rigoureuse, de conserver tous les justificatifs, de distinguer précisément les charges déductibles des non-déductibles, et d’évaluer régulièrement la pertinence du régime fiscal choisi. En cas de doute sur la qualification d’une charge ou sur la stratégie fiscale à adopter, le recours à un expert-comptable ou un conseiller en gestion de patrimoine spécialisé en fiscalité immobilière peut s’avérer judicieux pour sécuriser ses déclarations et optimiser sa situation.

L'équipe de rédaction

Passionnée d'immobilier et d'investissement, l'équipe de rédaction de honfleurimmobilier.com décrypte pour vous l'actualité du secteur et partage des conseils concrets pour réussir vos projets. Achat, location, défiscalisation, choix des villes : nous rassemblons l'essentiel pour vous aider à investir dans la pierre en toute confiance, que vous soyez débutant ou déjà aguerri.